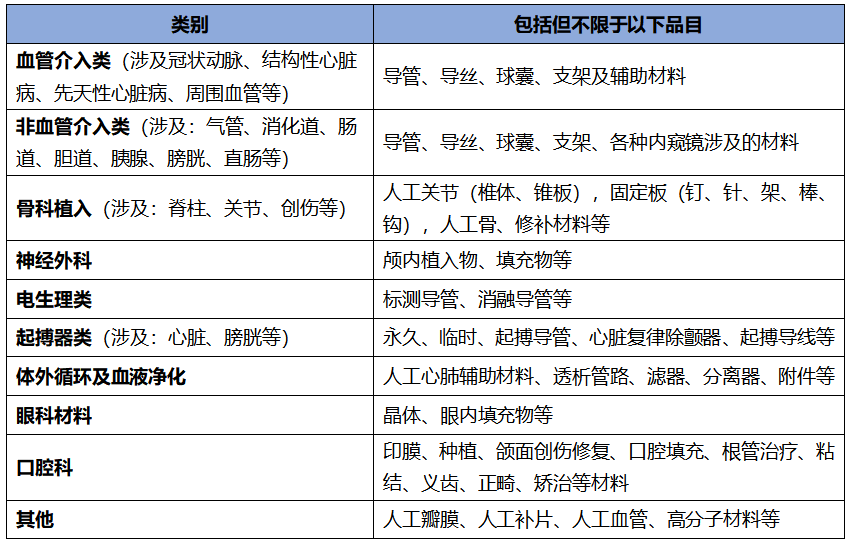

产业洞察:高值医用耗材市场前景广阔,2023年全球市场规模超2500亿美元

01

多因素驱动

高值医用耗材市场前景广阔

1、人口老龄化和慢性疾病增加,扩大市场需求

随着人口老龄化程度的加深和慢性疾病的增加,对高值医用耗材的需求不断增长。老年人口对诊断、治疗和康复方面的高值耗材需求量较大,例如心脏介入材料、人工关节等。

2、医疗技术进步和创新,驱动行业增长

医疗技术的不断进步和创新是驱动高值医用耗材行业增长的重要因素。新的诊断技术、手术器械、植入材料等的出现,提高了医疗效果和质量,推动了高值耗材市场的发展。

3、医疗体制改革和医保政策,加速应用覆盖

医疗体制改革的推进和医保政策的改革对高值医用耗材行业产生了重要影响。改革举措使更多的患者获得了高值耗材的覆盖和报销,促进了市场需求的增长。

4、政策支持和规范及政策集采,促进行业良性规模发展

政府的政策支持和监管规范对行业的发展起到了重要推动作用。例如国务院办公厅于2019年发布的《治理高值医用耗材改革方案》就提到了完善高值医用耗材全流程监督管理和价格形成机制,以保障市场秩序和消费者权益。此外,政策集采对高值耗材产业具有重要影响。以人工晶体集采为例,通过集中采购和谈判,政府可以获得更好的价格和采购条件,降低医疗成本。对高值耗材企业而言,政策集采带来的规模效应可能增加市场竞争,要求企业提高产品质量、创新能力和供应链管理。同时,政策集采也为高值耗材企业提供了更大的市场机会,尤其是对那些能够获得政府采购合同的企业而言,可以带来长期稳定的订单。

02

高值医用耗材

市场规模持续增长

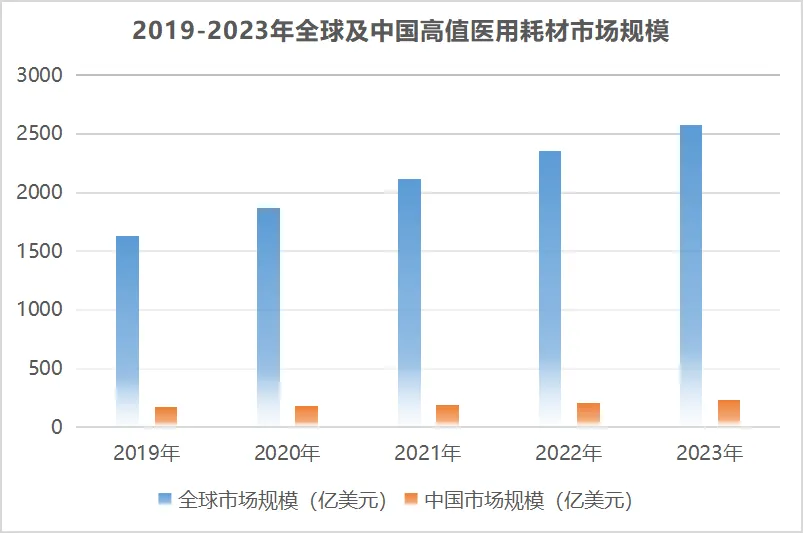

全球高值耗材市场在2019年达到了1634亿美元的规模,到2023年不断增长至2527亿美元,占据了医疗器械整体市场的三分之一左右。与医疗器械整体市场相比,全球高值耗材市场近几年平均增速明显快于整体市场。高值耗材涉及多个医疗器械细分领域,其中心血管和骨科器械是高值耗材市场的重点关注领域。

中国高值耗材市场在2019年的规模约为173亿美元,到2023年增长至235亿美元,占据了中国医疗器械整体市场的约五分之一,但相对于全球市场,占比较低,有提升的空间。中国高值耗材市场的增速在2015年至2019年期间平均为20%左右,但由于高值耗材部分品种的集中采购和新冠疫情等因素的影响,2020年的增速下滑至4.07%,近两年增速逐渐回升。血管介入耗材和骨科植入耗材是中国高值耗材市场的重点细分领域,合计占据近70%的市场份额。

03

中国高值医用耗材

区域市场分布

中国高值耗材产业发展技术依赖性较大,企业主要集中供在研发资源较为丰富的地区,主要分布在以下重点城市:

上海地区:上海的优越的地理位置和创新环境汇聚了众多高值耗材制造企业、科研机构和创新中心,为高值耗材的研发、生产和销售提供了有利条件,是中国高值耗材产业的重要聚集地之一,主要集中在血管介入、非血管介入、骨科、眼科、心脏外科、口腔科耗材等细分领域。

江苏苏州地区:苏州是中国医疗器械产业的重要基地之一,也是高值耗材产业的聚居地。苏州的高值耗材企业众多,涵盖了不同领域的产品和技术,主要集中在血管介入、骨科、眼科、吻合器耗材等领域。该地区具有成熟的供应链和支持体系,为高值耗材产业的发展提供了支持。

广东深圳地区:深圳作为中国制造业中心和科技创新中心之一,在高值耗材领域也具备一定的实力。较多高值耗材企业在深圳设有生产基地和研发机构,享受该地区的创新氛围和便捷的供应链环境,细分市场重点布局眼科、口腔科、神经外科耗材。

北京地区:作为中国的政治和文化中心,北京也是高值耗材产业的重要聚集地之一,血管介入、非血管介入、骨科、眼科、心脏外科、神经外科、口腔科、吻合器耗材等多个细分领域均发展势头较好。众多高值耗材企业在北京设有总部和研发中心,并与政府、科研机构等资源紧密合作。

除了上述地区,中国的其他一些城市也在高值耗材产业中发挥着重要作用,例如浙江杭州、山东青岛、天津等,其中山东和天津均以骨科和血液净化耗材为主,浙江以骨科、血管介入类耗材为主。这些区域性的聚集地形成了相对完善的产业生态系统,为高值耗材产业的发展提供了有利条件。

04

全球龙头企业占主导地位

本土企业竞争力有待提升

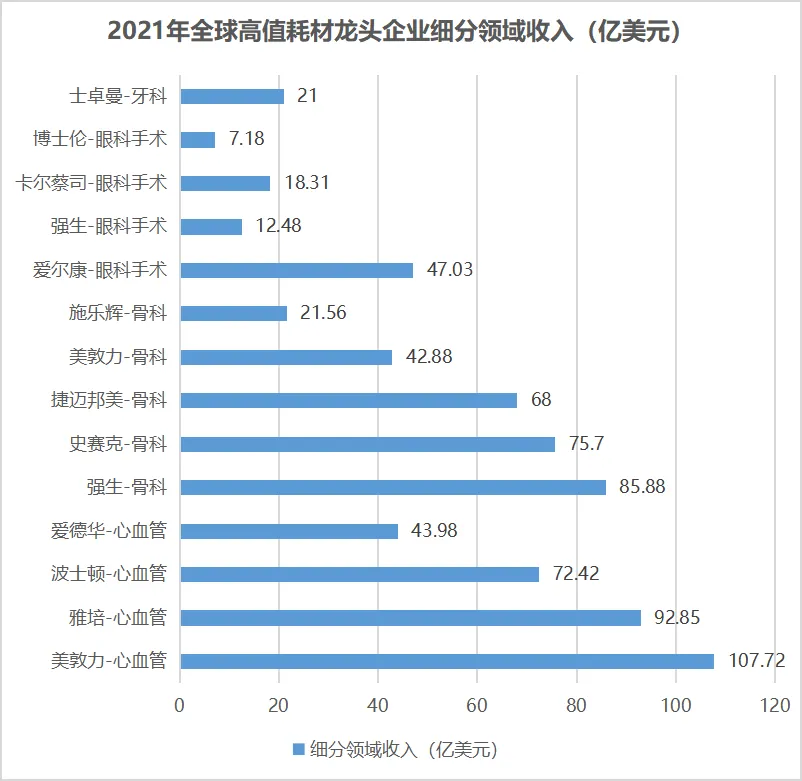

2021年,全球主要的高价值耗材企业中,美敦力在心血管器械领域取得了107.72亿美元的营收,强生骨科器械业务的营收为85.88亿美元,爱尔康眼科器械业务则获得了47.03亿美元的营收,而士卓曼牙科器械业务方面的营收达到21亿美元。这些企业分别成为其所属细分领域的龙头企业。

国内第一梯队企业如微创医疗、威高集团和乐普医疗在高值耗材领域取得了一定的成绩,但其相关业务收入仍未达到50亿元人民币的水平。与国外巨头的百亿美元营收相比,国内高值耗材企业与国际巨头相比仍存在巨大的规模差距。其中国内高值医用耗材的核心企业为初创企业居多,并广泛分布在各个细分领域中,发展潜力可期。